Valutazione Immobiliare Standard | NUOVI METODI

Marco Simonotti

- Questo manuale di valutazioni immobiliari si basa sull’applicazione integrale degli standard valutativi nazionali e internazionali.

- I temi fondamentali riguardano le basi della valutazione, il mercato immobiliare e le metodologie di stima quantitative: queste ultime sono poste in una prospettiva innovativa rispetto alla stima tradizionale riferita allo stesso istante.

- Nel manuale le principali innovazioni metodologiche sono rappresentate dal metodo del confronto dei segmenti di mercato, dai metodi reddituali e dal metodo del costo.

- Il primo permette di trasferire le informazioni (saggi e rapporti) da un segmento di mercato immobiliare a un altro per mezzo dei loro parametri.

- I metodi reddituali adottano l’analisi del flusso di cassa scontato nello studio delle serie temporali dei redditi e dei costi generati dagli immobili.

- Il metodo del costo si basa sul costo opportunità e considera il flusso di cassa atipico dei costi.

- Il manuale è destinato precipuamente ai professionisti che operano nel campo delle stime immobiliari offrendo nuovi strumenti di analisi.

- Per il valore che assume un immobile per un particolare investitore, il manuale offre gli strumenti per prefigurarne le aspettative sotto forma di assunzioni nella stima.

- Per la capacità di rappresentare gli aspetti a medio-lungo termine degli immobili e i possibili esiti finali, il manuale si segnala per le valutazioni ai fini della concessione dei prestiti da parte delle banche.

- Il manuale assegna un particolare rilievo al tema della divisibilità economica degli immobili, trattando della stima dei valori di mercato del terreno edificato e del fabbricato, con palesi implicazioni nella valutazione dei prezzi di uso dei beni demaniali.

Caratteristiche Volume

Pagine: 576 a colori

Dimensione: 17 x 24 cm

Prima Edizione: Ottobre 2019

Prima Ristampa: Ottobre 2025

ISBN: 978-88-904764-6-4

Indice ed Estratto

Valutazione Immobiliare Standard | NUOVI METODI, costituisce un'ottima base teorica per l'apprendimento dei procedimenti di stima più all'avanguardia.

Tramite l'analisi di casistiche reali, il manuale porta il lettore a comprendere in modo semplice ed intuitivo i meccanismi della valutazione secondo gli Standard.

Perché acquistare Valutazione Immobiliare Standard | NUOVI METODI

In tema di nuovi metodi “Valutazioni Immobiliari Standard. Nuovi Metodi” affronta il problema della capitalizzazione diretta e della capitalizzazione finanziaria, introducendo una funzione di conversione dei saggi e dando un’interpretazione e una risposta univoche alla stima. Inoltre identifica il saggio del terreno e il saggio del fabbricato legati alla divisibilità economica degli immobili e alla misura finanziaria dell’incidenza dell’area.

Un immediato feedback è nella stima dei redditi marginali di molte caratteristiche tipologiche, per le quali il saggio opportunità è esattamente il saggio del fabbricato. E questo saggio ricompare nel metodo del costo.

Il costo di ricostruzione deprezzato mira a rappresentare il valore di mercato del fabbricato nelle vesti di un prezzo di conto, ossia di un prezzo definito ai fini della stima e quindi sottoposto alle regole della metodologia e degli standard di valutazione.

L’innovazione metodologica riguarda l’impiego del flusso di cassa dei costi ripartiti nell’arco del processo costruttivo. Così il costo di ricostruzione è il valore attuale del flusso di cassa scontato con il saggio del fabbricato. E poiché il saggio del fabbricato è funzione della quota di ammortamento, nella stima è coinvolta la forma di deprezzamento in una relazione biunivoca.

Articolo completo: Perché acquistare NUOVI METODI

Valutazioni Immobiliari

I principi, i criteri e i metodi di valutazione immobiliare appartengono a un univoco apparato scientifico, mentre le valutazioni possono presentare caratteri differenti da paese a paese e tradizionalmente si sviluppano in ambiti nazionali, essendo legate alle norme legislative, amministrative e fiscali e in generale alla situazione economica e sociale.

L’attività professionale nella valutazione e nella consulenza immobiliare è organizzata in associazioni, società ed enti indipendenti ed è dotata di standard estimativi uniformi:

- Appraisal and valuation standards:

The Royal Institution of Chartered Survaeyors, RICS; - International Valuation Standards:

International Valuation Standards Committee; - European Valuation Standards:

The European Group of Valuers’ Associations; - Uniform Standards of Professional Appraisal Practice:

Appraisal Standards Board, USPAP; - Codice delle valutazioni immobiliari - Quinta Edizione:

Tecnoborsa; - Assessment Administration Standards:

International Association of Assessing Officers, IAAO.

La metodologia estimativa fornisce i principi e le norme da applicare nella valutazione di immobili, di asset e di diritti e di interessi immobiliari. Il metodo estimativo è previsivo, nel senso che prevede (o stima) il valore di mercato e ivalori diversi dal valore di mercato di un immobile nel momento presente o in un momento futuro: prima ad esempio che l’immobile sia compravenduto o ceduto in affitto o che la sua costruzione o trasformazione abbiano inizio. Anche quando questo giudizio è formulato ex post per un accertamento o per stabilire la congruità di un prezzo corrisposto o di un costo sostenuto, il metodo estimativo è preventivo e prescinde dall’esistenza del prezzo o del costo storico relativi all’immobile.

Il metodo estimativo si basa sulla comparazione: nella stima del valore di mercato compara l’immobile oggetto di stima con altri immobili di prezzo noto e con caratteristiche tecniche ed economiche in diverso grado simili.

Nel campo delle valutazioni professionali generalmente non è possibile separare il giudizio di stima dalla conoscenza tecnica dell’immobile, dall’ambito giuridico e dal quadro economico dell’immobile, dell’interesse o del diritto oggetto della valutazione.

Basi del Valore

Nelle valutazioni immobiliari ricorrono i concetti di prezzo, di valore e di costo.

Per prezzo si intende l’importo pagato o riscosso per un bene o un servizio in un dato momento e in un definito mercato. Il prezzo di mercato costituisce un dato storico, generato dall’incontro della domanda e dell’offerta.

Il valore è la stima più probabile del prezzo che sarà concordato tra l’acquirente e il venditore di un bene o di un servizio. Si tratta della previsione di fatti futuri, sviluppata sulla base di dati e di informazioni del mercato immobiliare.

Il costo è la somma delle spese necessarie per produrre un bene o un servizio. Il costo è un concetto legato alla produzione e distinto dallo scambio di mercato. Per l’acquirente il prezzo pagato per un bene o un servizio rappresenta un costo.Nel momento in cui il bene o il servizio sono stati realizzati o forniti, il loro costo diventa un dato storico.

Le valutazioni immobiliari si svolgono sulla base del valore di mercato e su basi diverse dal valore di mercato.

Mercato Immobiliare

Il mercato immobiliare è formato dalla domanda e dall’offerta dei beni immobili (terreni agricoli, aree edificabili, fabbricati strumentali, appartamenti, ville, ecc.).

I beni immobili sono generalmente beni complessi e diversificati legati al contesto ove sono collocati. Sono beni polifunzionali e durevoli che presentano più profili e molteplici e differenziati impieghi e destinazioni.

La domanda di beni immobili è volta al consumo, alla produzione, all’investimento, a finalità di prestigio sociale (status symbol) e di rifugio dall’inflazione. Gli immobili presentano una redditività mista, sotto forma di reddito e di rivalutazione del capitale.

Il mercato immobiliare è un tipico esempio di mercato reale articolato in sottomercati, denominati segmenti, composti da immobili con caratteristiche tecniche ed economiche simili. Nell’ambito del segmento di mercato i compratori e i venditori sono in numero ridotto rispetto ai mercati di altri prodotti durevoli. I compratori e i venditori spesso non posseggono complete informazioni sugli immobili, sul prezzo e sul numero delle unità offerte e domandate; buona parte dei soggetti del mercato non sono operatori professionali e spesso non hanno familiarità con l’acquisto e la vendita di immobili e con le relative procedure...

Rilevazione dei dati immobiliari

Ai fini della stima, l’osservazione del mercato immobiliare può avvenire con la rilevazione: dei parametri del segmento di mercato, dei dati immobiliari e delle altre informazioni di mercato. Il segmento di mercato è un’unità di rilevazione definita nei parametri, che sono misurati e tradotti in una serie di indicatori economico-estimativi quantitativi e qualitativi (numerici e letterari) (paragrafo 3.3).

I parametri del segmento di mercato sono noti ai tecnici, agli intermediari, ai pratici, alle imprese e agli enti e alle istituzioni che operano nel settore immobiliare.

Il dato immobiliare è costituito dal prezzo o dal canone di mercato veri riferiti alla data del contratto e dalle caratteristiche tecnico-economiche dell’immobile; ad esempio nel caso di una compravendita di un appartamento in condominio, il dato immobiliare è costituito dal prezzo contrattato, dalla data dello scambio, dalla superficie principale, dalla superficie dei balconi, dal numero dei servizi, dal livello del piano e così di seguito...

Criteri di Stima

Nelle valutazioni immobiliari il criterio di stima rappresenta una regola:

a) Per distinguere in modo semplice l’esistenza di definite condizioni;

b) Per identificare gli elementi volti a circoscrivere un valore sul piano concettuale;

c) Per indicare conseguentemente un orientamento al processo di valutazione.

Le condizioni scaturiscono dalla miriade di situazioni concrete in relazione al complesso dei rapporti che intercorrono tra i soggetti e gli immobili, gli interessi e i diritti oggetto di valutazione. Nell’ambito di questi rapporti esiste una corrispondenza tra lo scopo per il quale è richiesta la valutazione e il valore da determinare. Si può affermare che ogni valutazione ha un proprio scopo, movente o ragione pratica, e che per uno stesso immobile in definite condizioni possono essere determinati uno o più valori. Per quanto possano essere numerosi gli scopi della stima, le basi del valore indicano gli elementi intesi a caratterizzare un valore o più valori sul piano concettuale, quali nella fattispecie il valore di mercato e i valori diversi dal valore di mercato (capitolo 2)...

Criteri di stima del valore di mercato

I criteri di stima del valore di mercato mirano alla sua stima nelle circostanze concrete, secondo la definizione standard e considerando lo scopo della valutazione e il principio di comparazione (punto a).

I criteri di stima considerano le situazioni in cui la stima del valore di mercato riguarda (Codice delle valutazioni immobiliari - Quinta Edizione):

- un immobile che presenta potenzialità di trasformazione (edificazione, ristrutturazione, restauro, ecc.) o di integrazione con un altro o con un complesso di immobili;

- un immobile che fa parte di un immobile composito e che non può essere ceduto separatamente dal resto, o se separato perde in tutto o in parte il suo valore economico;

- un immobile che può essere collocato alternativamente in un segmento di mercato diverso da quello delle compravendite;

- un immobile per il quale si forma il suo prezzo di offerta sommando al valore di mercato dell’area edificabile, il costo di costruzione e il profitto di impresa (come ad esempio un edificio nuovo).

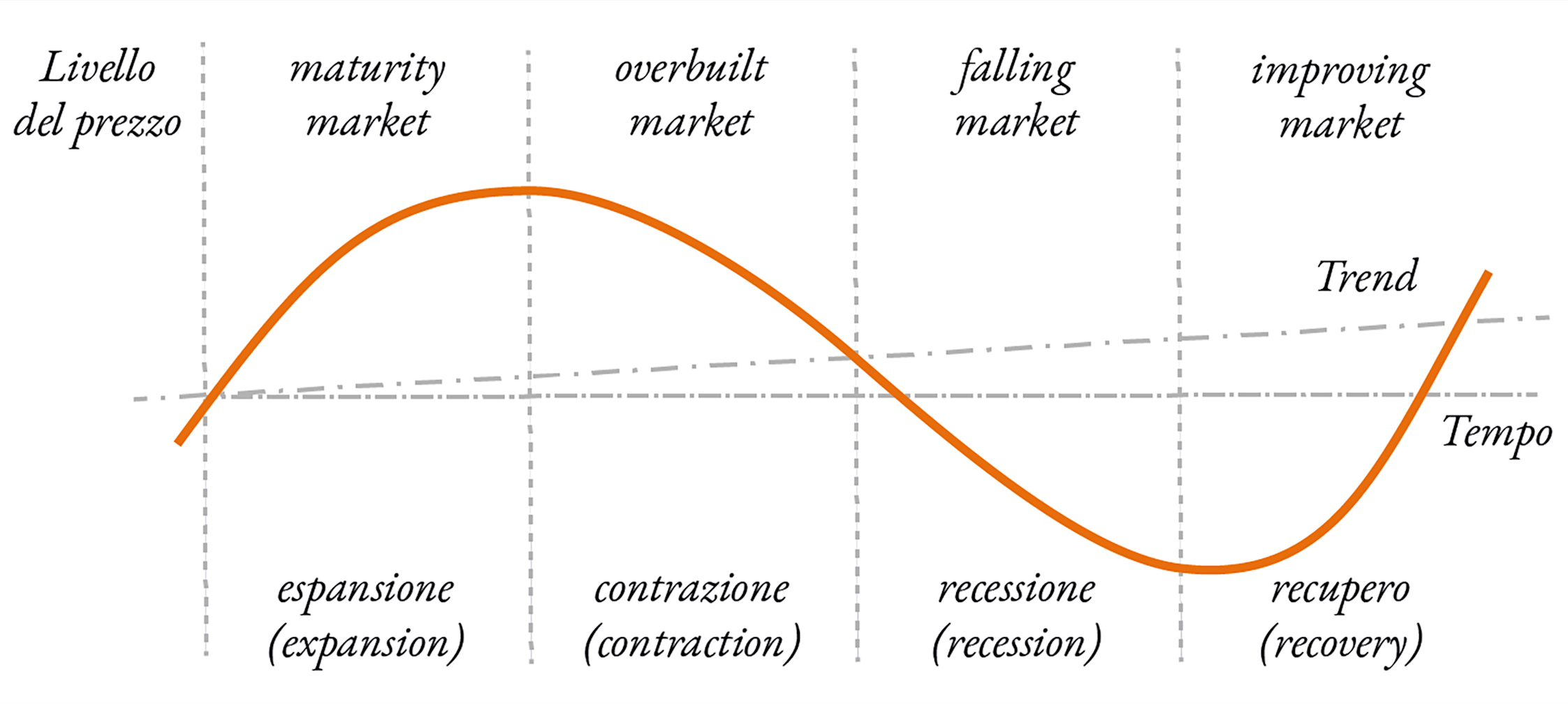

Criteri diacronici

I criteri di stima del valore di mercato circoscrivono il valore sul piano concettuale.

Per indicare un orientamento al processo di valutazione è necessario considerare il fattore tempo che interviene nelle trasformazioni, nelle integrazioni, nelle suddivisioni edilizie e immobiliari, nella commercializzazione e nell’esercizio di un immobile (punto c).

Per tenere conto della diacronia di questi processi si ricorre all’analisi del flusso di cassa, ossia...

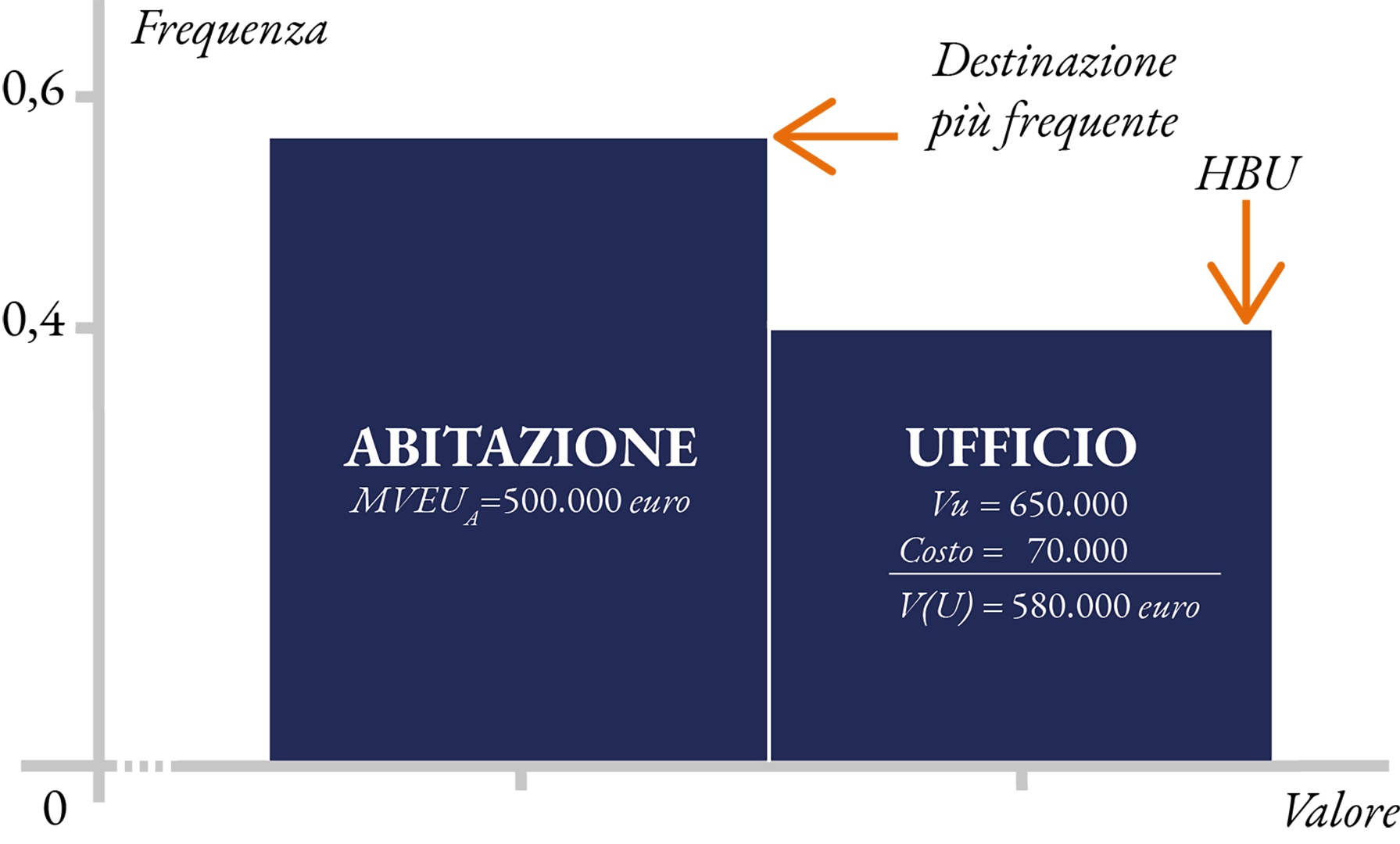

Highest and Best Use

Nell’ambito del criterio di stima del valore di trasformazione, per l’immobile da valutare si possono prospettare diverse modalità di trasformazione (ristrutturazione, restauro, recupero, ecc.) e molteplici destinazioni di uso (abitazione, ufficio, ecc.). Al momento della stima un immobile presenta una destinazione attuale e potenzialmente un insieme di trasformazioni e di destinazioni alternative; alla prima destinazione corrisponde il valore di mercato dell’immobile nella destinazione presente (market value for the existing use, MVEU) e alle seconde tanti valori di trasformazione dell’immobile quante sono le trasformazioni e le destinazioni alternative.

L’ highest and best use (HBU), ossia il più conveniente e miglior uso, è l’uso che presenta il massimo valore tra i valori di trasformazione degli usi prospettati per un immobile e il valore di mercato nell’uso attuale. L’HBU indica quindi la destinazione maggiormente redditizia. Tale destinazione può essere quella attuale dell’immobile se non vi sono destinazioni alternative o se il valore di mercato attuale è maggiore dei valori di trasformazione nelle destinazioni alternative.

L’HBU può riguardare anche la cessione in uso di un immobile. L’HBU considera la destinazione che induce il massimo reddito tra i redditi di trasformazione degli usi alternativi previsti per l’immobile e il reddito nell’uso attuale.

La scelta dell’HBU si riferisce a trasformazioni e utilizzazioni:

- Fisicamente e tecnicamente realizzabili (vincolo tecnico);

- Legalmente consentite (vincolo giuridico);

- Finanziariamente sostenibili (vincolo di bilancio);

- Economicamente convenienti rispetto alla destinazione attuale (criterio economico).

Procedimenti di Stima

I procedimenti di valutazione sono gli strumenti tramite i quali si giunge al calcolo del valore di mercato e dei valori diversi dal valore di mercato degli immobili.

I procedimenti di stima del valore di mercato si basano sulla osservazione e sulla rilevazione dei dati e delle informazioni del mercato immobiliare. Tra questi si è soliti distinguere i procedimenti orientati al mercato (market oriented) che si basano sulla rilevazione puntuale dei dati e i procedimenti fondati sulla redditività degli immobili (yield oriented). In realtà tutti i procedimenti di stima del valore di mercato sono orientati direttamente o indirettamente al mercato.

Gli standard di valutazione considerano che gli approcci più diffusi per stimare il valore di mercato di un immobile siano: il metodo del confronto di mercato (sales comparison approach o market approach); il metodo della capitalizzazione del reddito (income capitalization approach o income approach); il metodo del costo (cost approach).

I procedimenti di valutazione possono essere applicati, ricorrendo le condizioni, anche per le altre basi del valore diverse dal valore di mercato.

Metodi del Confronto di Mercato

Il metodo del confronto di mercato (market comparison approach o sales comparison approach) si basa sulla rilevazione puntuale dei dati di mercato.

La diffusione di questo metodo di stima degli immobili nelle sue molteplici varianti è generale nei paesi di moderna tradizione estimativa.

Il metodo del confronto di mercato (MCA) è un procedimento di stima del valore o del canone di mercato degli immobili, attraverso il confronto tra l’immobile oggetto di stima e un insieme di immobili di confronto simili, contrattati di recente e di prezzo o canone noti. Il MCA è una procedura sistematica di comparazione applicata alla stima degli immobili in base alle loro caratteristiche tecnico-economiche...

Dato immobiliare - Extra Dati e Informazioni

Il dato immobiliare è costituito dal prezzo o dal canone di mercato veri riferiti alla data del contratto e dalle caratteristiche tecnico-economiche dell’immobile.

Gli extra-dati sono dati numerici che ai fini della stima svolgono compiti ausiliari.

Per definizione gli extra-dati non possono essere usati autonomamente ma solo in presenza dei dati a cui sono correlati metodologicamente.

Le informazioni immobiliari possono essere descrittive e qualitative e possono comprendere anche elementi di giudizio del valutatore.

Talvolta tutte queste misure orientative sono riferite a contesti più ampi del segmento di mercato, in tal caso il complesso di queste informazioni è vagliato con le informazioni e le conoscenze possedute dal valutatore.

Il dato immobiliare puntuale è costituito dal prezzo o dal canone di mercato veri e dalle caratteristiche immobiliari come si rilevano da contratti, da schede, da interviste, da questionari, ecc. con riferimento al segmento di mercato ;

Gli extra-dati sono costituiti dai:

a) dati con un nesso causale o temporale con i dati immobiliari veri (listini, borsini, ecc.);

b) dati trattati statisticamente (quotazioni, indici congiunturali, ecc.);

Le informazioni immobiliari rappresentano l’insieme delle notizie e delle indicazioni valide nell’ambito di un’utilizzazione pratica e immediata nella stima (trend, statistiche aggregate, ecc.).

Sistema di Stima

Il sistema di stima si fonda sulla funzione di comparazione estimativa per la quale la differenza di prezzo tra due immobili è funzione delle differenze presentate dalle loro caratteristiche.

Questa funzione può essere scritta come equazione relativa a ciascun confronto tra l’immobile oggetto di stima e i singoli immobili rilevati.

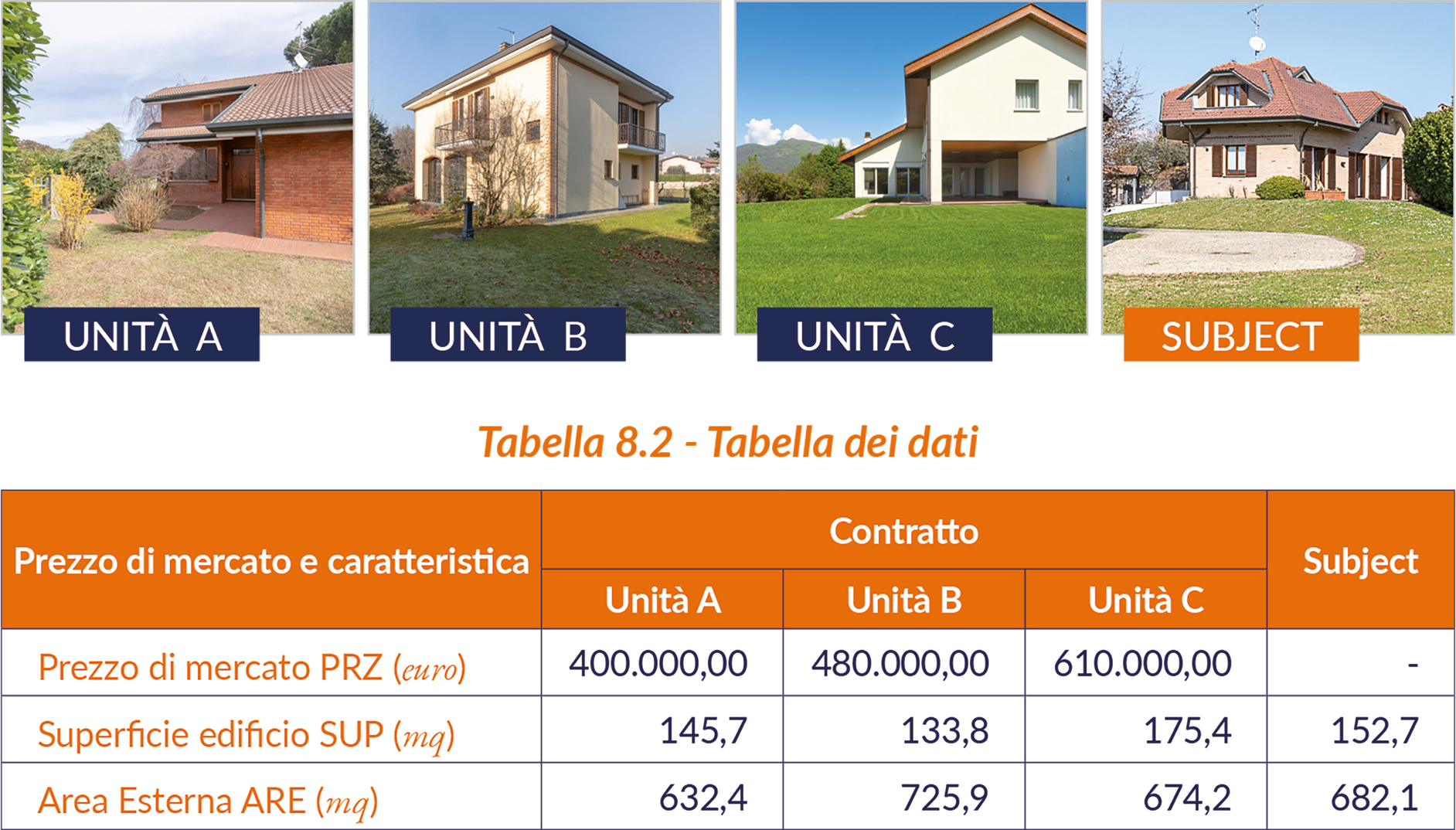

Nella stima del valore di mercato di un villino sono stati rilevati i dati immobiliari relativi ai villini A, B e C (tabella 8.2)...

MCA e Sistema di Stima

Il metodo del confronto di mercato (MCA) è una procedura sistematica di comparazione applicata alla stima degli immobili svolta in base alle loro caratteristiche tecnico-economiche (capitolo 7).

Il sistema di stima è una procedura matematica, basata sulle funzioni di comparazione, che opera nelle stesse condizioni del MCA. I due procedimenti si possono integrare nel metodo di valutazione detto MCA e sistema di stima.

Il MCA e il sistema di stima si applicano quando nella stima del valore o del canone di mercato di un immobile sono presenti caratteristiche quantitative e qualitative per le quali è difficile, complessa o imprecisa la stima del prezzo o del reddito marginale.

Il MCA provvede alla stima dei prezzi e dei redditi marginali delle caratteristiche per le quali esistono indicazioni del mercato e il sistema di stima si occupa della stima dei prezzi e dei redditi marginali delle restanti caratteristiche e del valore o del canone di mercato ricercato.

Sistema di Ripartizione

Il sistema di ripartizione si basa sulla funzione di ripartizione che scompone il prezzo o il canone di mercato di un immobile nei prezzi o nei redditi unitari medi delle caratteristiche immobiliari, al fine di conoscere l’apporto di ogni singola caratteristica al prezzo o al canone di mercato.

La funzione di ripartizione considera il prezzo o il canone di mercato come somma dei prodotti di ciascuna caratteristica immobiliare per il relativo prezzo o reddito medi.

Metodo del Confronto dei Segmenti

Nelle valutazioni immobiliari l’individuazione e la descrizione del segmento di mercato dell’immobile da valutare costituisce una fase preliminare del processo di valutazione che riguarda tutti i procedimenti e i metodi di stima.

Gli immobili comparabili possono essere rilevati contemporaneamente:

a) nel segmento di mercato attuale dell’immobile da valutare;

b) in un segmento di mercato diverso da quello attuale dell’immobile da valutare (Codice delle valutazioni immobiliari - Quinta Edizione).

La rilevazione dei dati in uno o più segmenti diversi da quello attuale dell’immobile da valutare può riguardare la stima del valore di mercato:

- Di un’immobile che presenta potenzialità di trasformazione (edificazione, ristrutturazione, restauro, ecc.) o di integrazione con un altro immobile o con un complesso di immobili di un altro o di altri segmenti di mercato;

- Di una parte di un immobile composito che può essere ceduta separatamente dal resto in un segmento di mercato diverso da quello dell’immobile composito;

- Di un immobile che può essere collocato alternativamente in un segmento di mercato diverso da quello delle compravendite, come ad esempio in quello degli affitti dove può essere ceduto in uso a un canone di mercato.

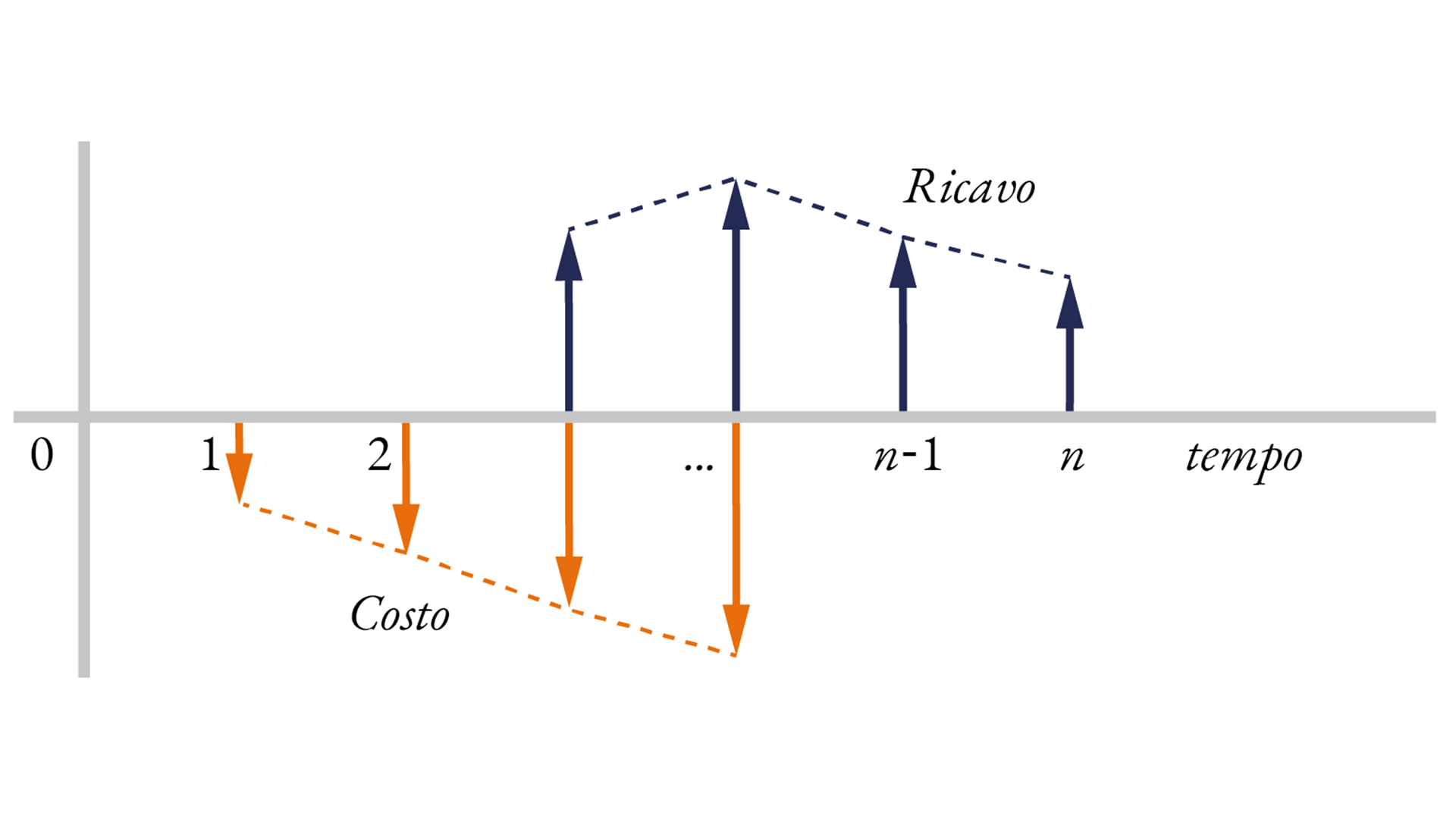

Calcoli Finanziari

Nella valutazione degli immobili, degli interessi e dei diritti con contenuto economico si fa ricorso ai calcoli finanziari al fine di tenere conto dell’articolazione temporale del flusso dei redditi e dei costi degli immobili, delle trasformazioni edilizie e immobiliari e delle vicende di fatti, cose e persone intorno alla stima (paragrafo 5.3). L’impostazione finanziaria richiede alcune nozioni preliminari.

Metodo della Capitalizzazione Diretta

Il procedimento di stima per capitalizzazione del reddito (o stima reddituale) si fonda sulla trasformazione del reddito o dei redditi di un immobile nel valore di mercato. La trasformazione può avvenire con l’uso del rapporto di mercato esistente tra il prezzo e il canone di mercato (o del suo reciproco) e con l’uso di un saggio di sconto utilizzato per calcolare il valore attuale della serie dei redditi. Questo procedimento si applica per stimare le basi del valore che considerano la capacità di generare benefici monetari di un immobile, in particolare per il valore di mercato e per il valore di investimento (paragrafi 2.2 e 2.3).

Si applica inoltre nelle stime degli interessi e dei diritti immobiliari con contenuto economico e con implicazioni temporali.

L’applicazione del procedimento di stima per capitalizzazione del reddito possiede una vita propria nell’attività di consulenza immobiliare (appraisal consulting e counseling).

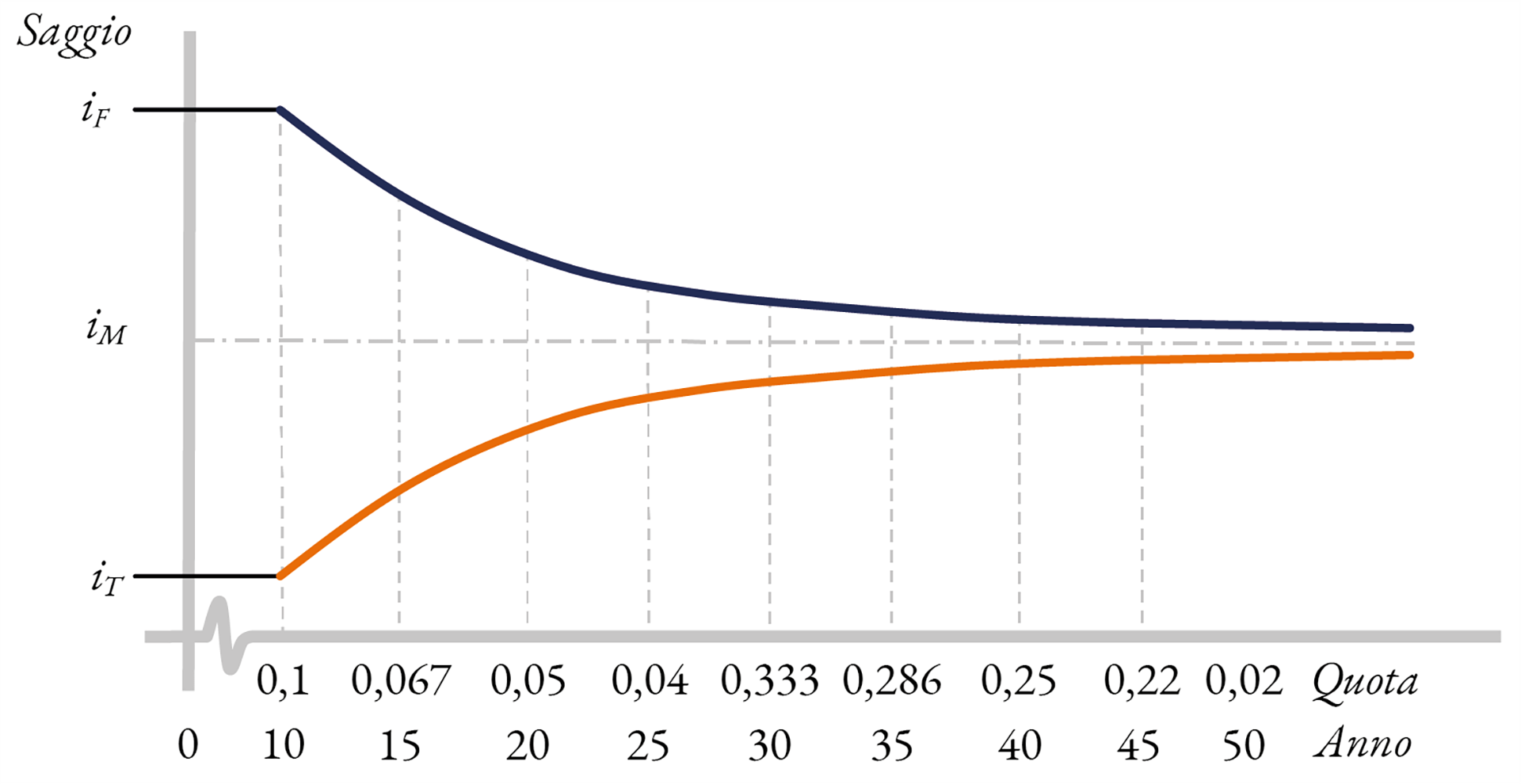

Metodo della Capitalizzazione Finanziaria

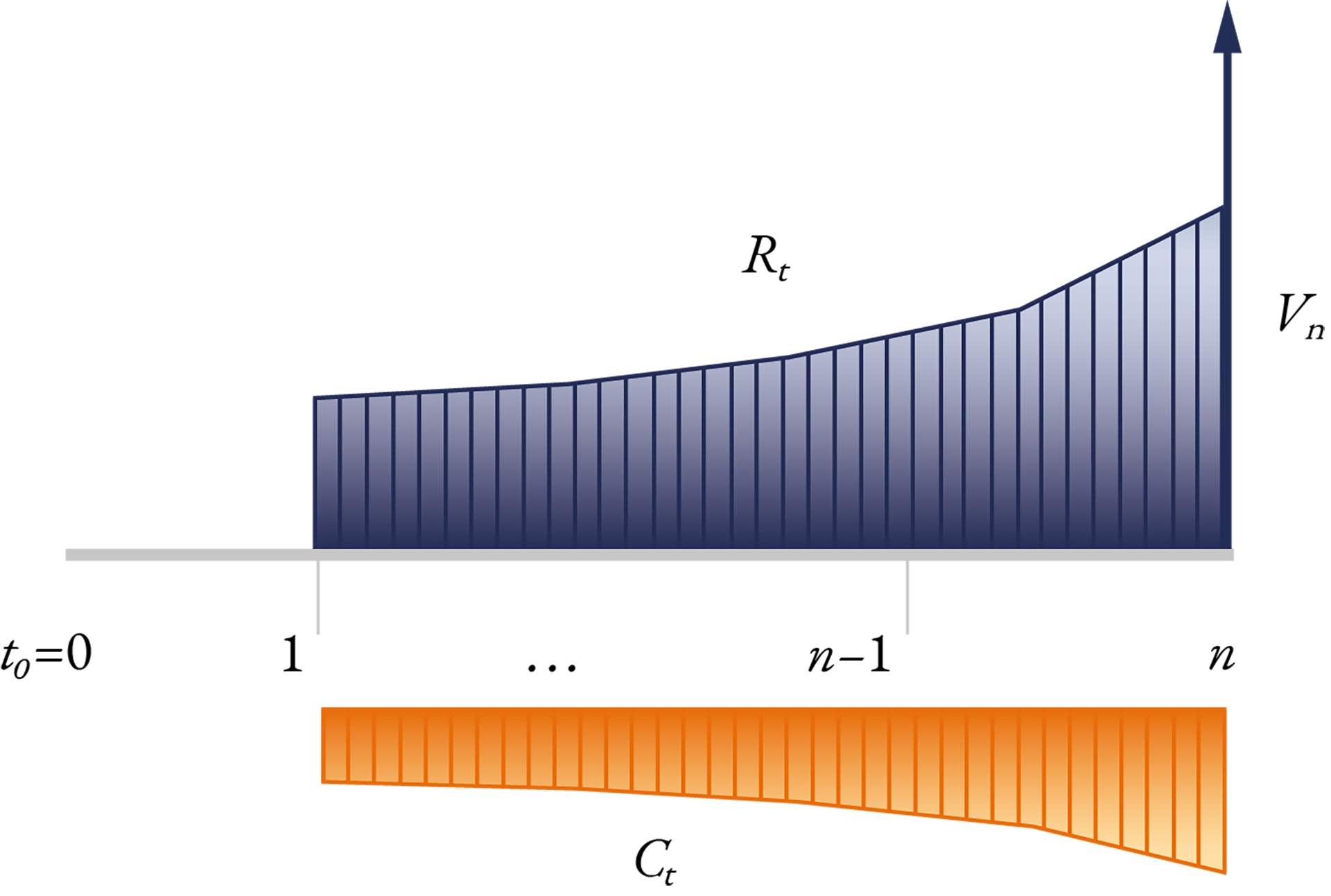

Il metodo della capitalizzazione finanziaria (yield capitalization) applica il calcolo finanziario per convertire la serie dei redditi dell’immobile da stimare nel valore di mercato, inteso come valore attuale, attraverso un saggio di capitalizzazione. Il valore attuale può riferirsi all’intero immobile o a una sua parte componente.

Il metodo della capitalizzazione finanziaria considera la serie dei redditi dal momento dell’acquisto al momento della rivendita dell’immobile, prevedendo un valore di mercato finale.

Questo metodo mira a rappresentare un completo ciclo dell’investimento immobiliare, dal momento dell’acquisto iniziale a quello della rivendita finale, quando si può generare un guadagno o una perdita in conto capitale. Il flusso di cassa dell’investimento immobiliare considera anche le variazioni dei livelli del canone di mercato, di eventuali altre entrate e delle spese di esercizio.

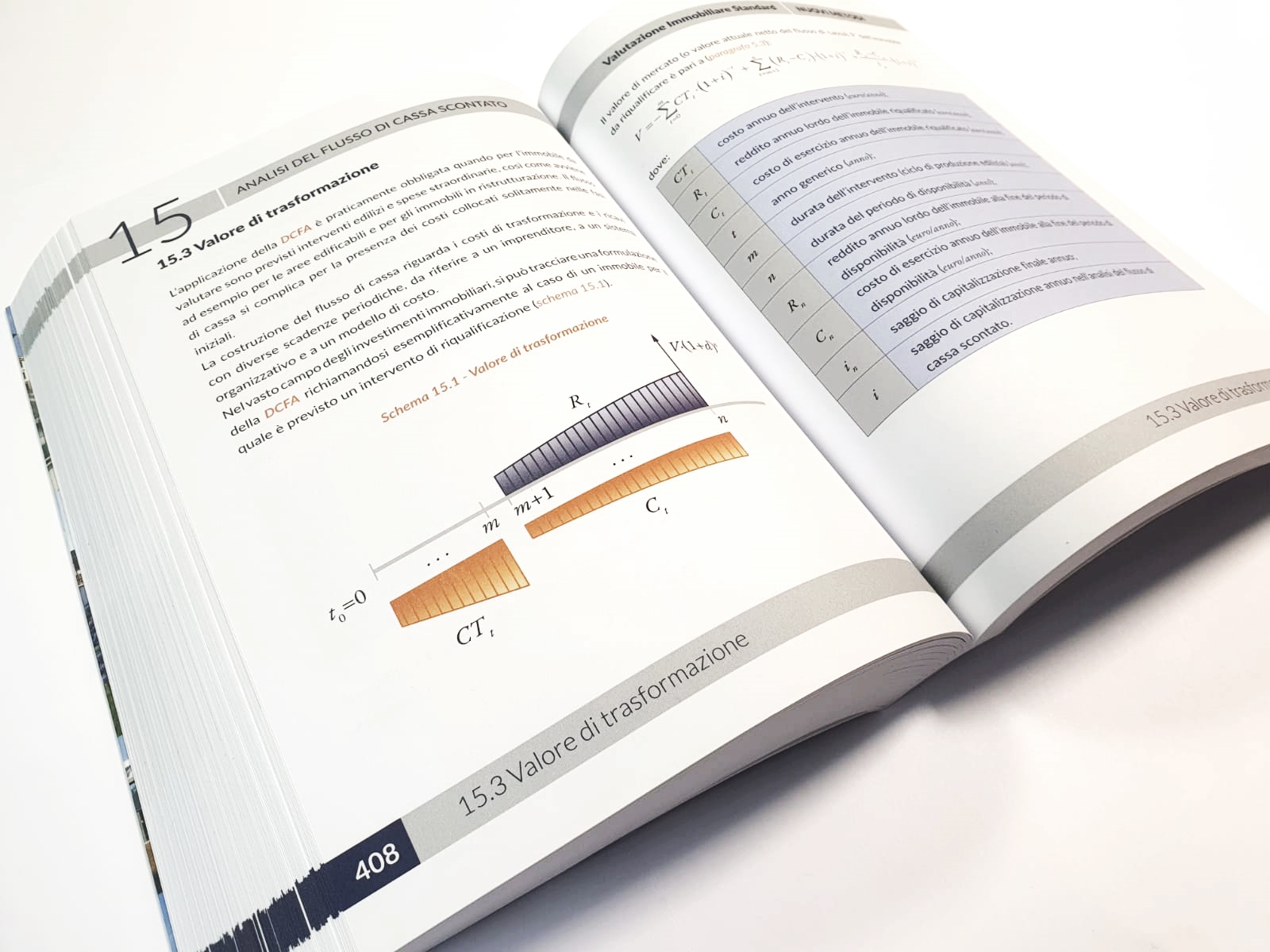

Analisi del Flusso di Cassa Scontato

L’analisi del flusso di cassa scontato (discounted cash flow analisys, DCFA) riguarda lo studio dei flussi di cassa immobiliari in situazioni speciali, particolari o complesse che non sono immediatamente riconducibili a quelle degli altri due metodi della capitalizzazione del reddito, che si fondano su ipotesi e condizioni applicative ricorrenti.

La DCFA comprende: la stima del valore di mercato, di redditi, di interessi e di diritti immobiliari durevoli ma limitati temporalmente; la stima del valore di trasformazione di un immobile suscettivo di una valorizzazione; e la stima del valore corrente di un immobile in sviluppo in un momento intermedio del ciclo di produzione edilizia.

La ricerca del valore di mercato tramite la DCFA è legata alla natura e alla composizione dei ricavi e dei costi del flusso di cassa, che devono essere coerenti con le evidenze e le aspettative del mercato. Spesso la DCFA rappresenta uno strumento addizionale nel contesto degli impieghi degli altri metodi di capitalizzazione...

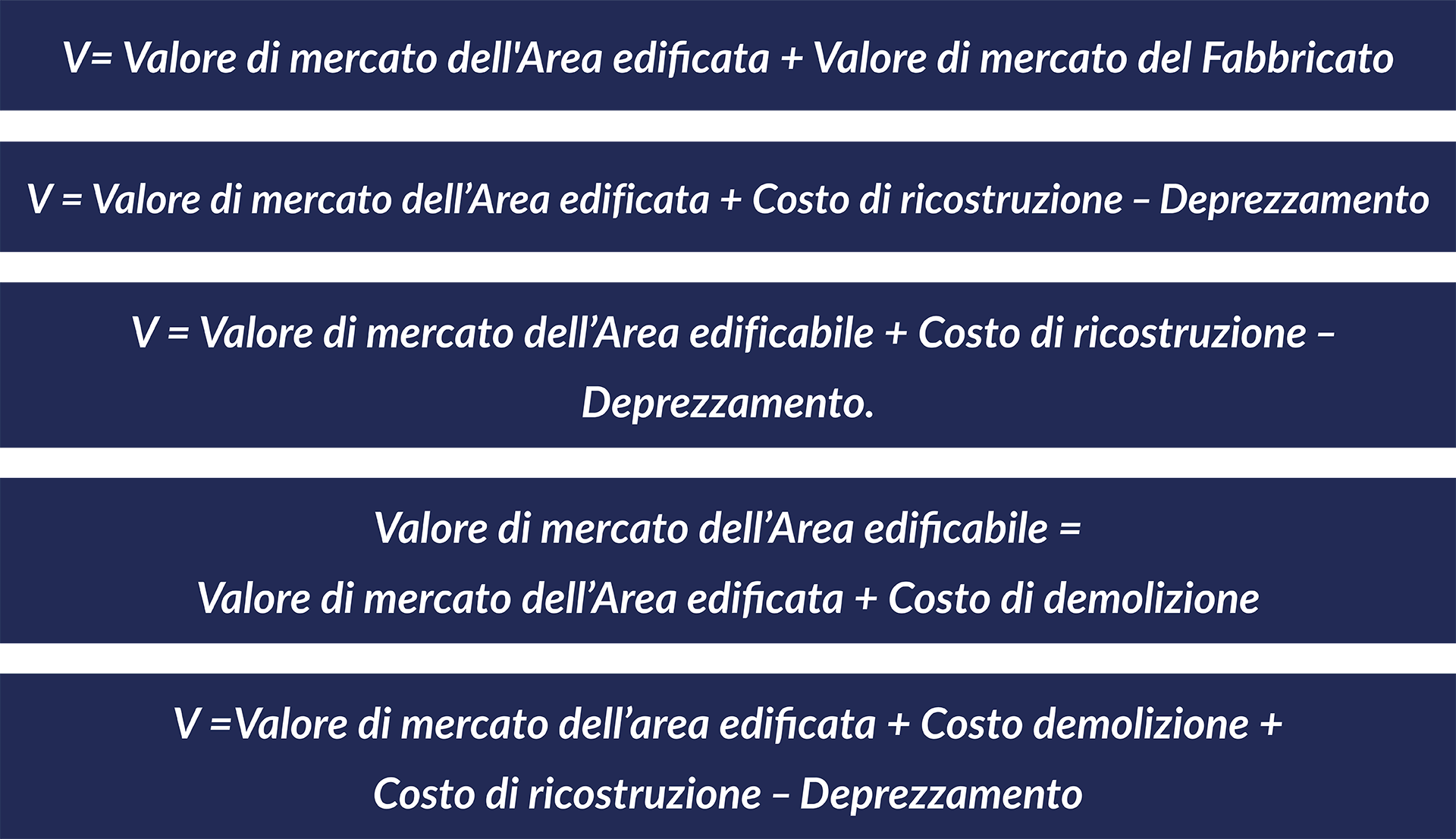

Metodo del Costo

Il metodo del costo (cost approach) si basa sul principio di sostituzione secondo il quale un compratore non è disposto a pagare per un immobile una somma maggiore del valore di mercato di un’area edificabile e del costo di costruzione di un nuovo immobile che presenta la stessa utilità tecnico-funzionale dell’immobile esistente.

Riferito all’immobile edificato, il metodo del costo è basato sulle stime del valore di mercato del terreno edificato e del valore di mercato del fabbricato. Il valore di mercato dell’area edificata riguarda un terreno impegnato da costruzioni.

Occorre precisare preliminarmente che:

a) il metodo del costo è un metodo che stima il valore di mercato di un immobile edificato;

b) essendo l’immobile composto da due parti, il terreno e il fabbricato, queste possono essere considerate economicamente divisibili o economicamente indivisibili. Se ciascuna delle due parti è negoziata in mercati indipendenti, ossia se le parti sono oggetto di contrattazione separata, allora ai fini della stima l’immobile è economicamente divisibile (impostazione corrente); se le parti costituiscono un tutt’uno per lo stretto rapporto di complementarietà e sono contrattate esclusivamente in un unico mercato, allora ai fini della stima l’immobile è economicamente indivisibile (impostazione tradizionale)...

Stima delle Aree

Il metodo del costo è basato sulle stime del valore di mercato del terreno edificato e del valore di mercato del fabbricato. Un terreno edificato può avere un HBU come area edificabile e un altro HBU come combinazione del sito e della costruzione (paragrafo 5.4)...

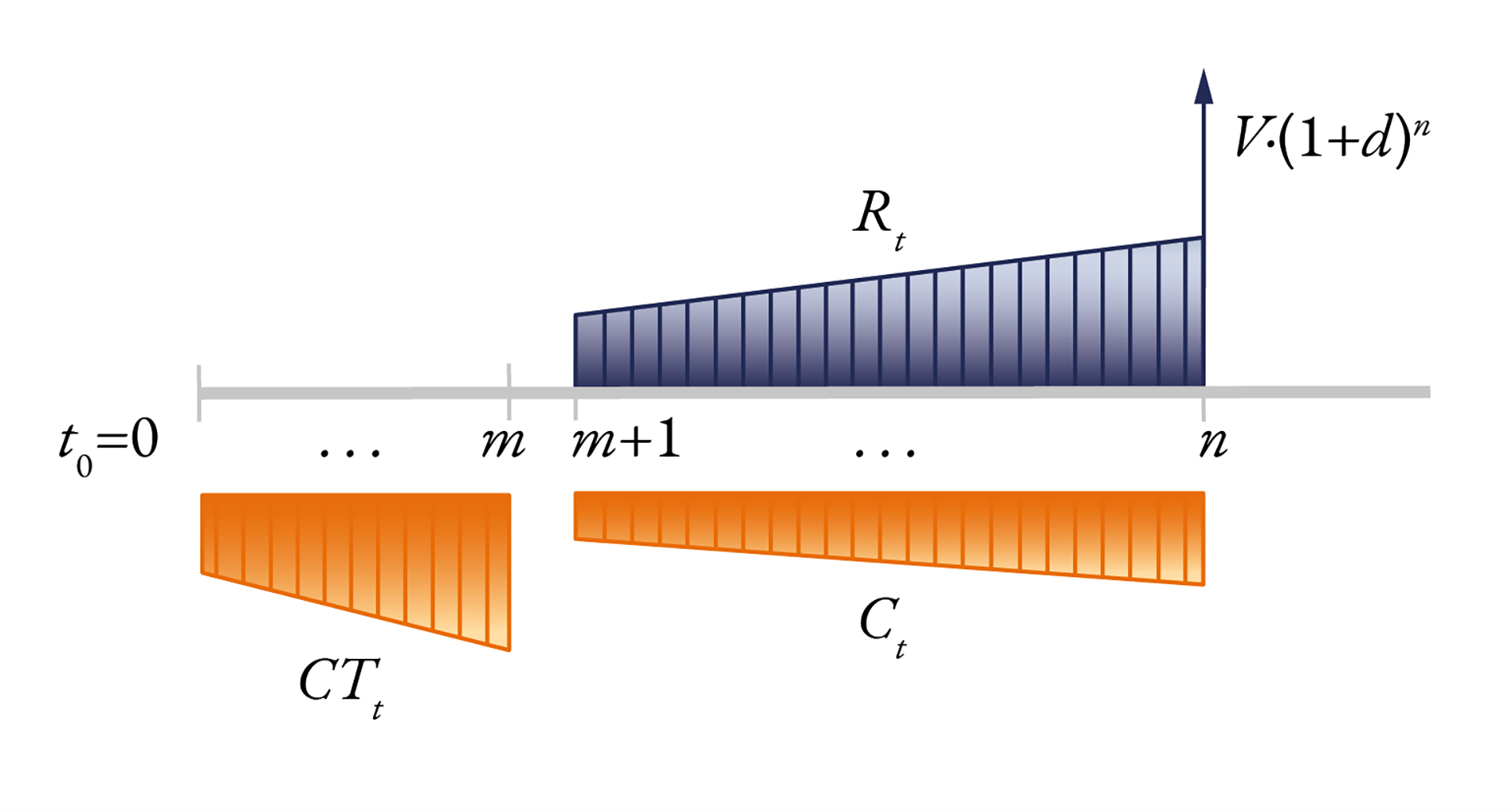

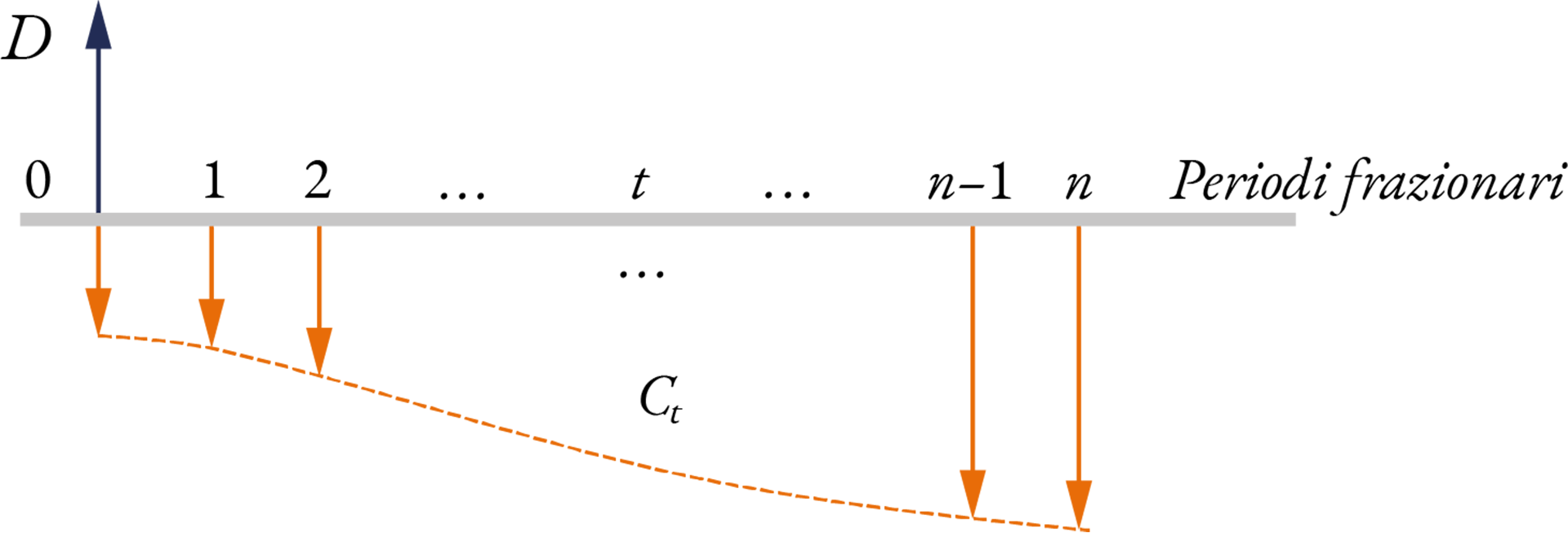

Costo di Ricostruzione

Nel metodo del costo si suppone che il valore di mercato del fabbricato possa essere stimato in base al costo di ricostruzione deprezzato, ossia all’ipotetico costo di costruzione del fabbricato esistente e al suo deprezzamento maturato nel tempo.

Il valore di mercato del fabbricato è quindi stimato come costo opportunità, ossia nel costo ipotetico di un’opera già realizzata, che verosimilmente non sarà ricostruita né identica né equivalente.

Il costo di ricostruzione deprezzato è dunque un prezzo di conto definito ai fini della stima del valore del fabbricato e a questi fini segue le regole della metodologia di valutazione.

Il costo di ricostruzione di un’opera esistente già prodotta nel passato rappresenta la somma delle spese che, alla data di stima, un’impresa edilizia dovrebbe sostenere per realizzare un’eguale o equivalente opera attraverso un ipotetico processo edilizio, riferito a un dato mercato dei mezzi produttivi (luogo) e a un dato ciclo realizzativo. In altri termini il costo di ricostruzione è il costo di costruzione a nuovo di un’opera preesistente.

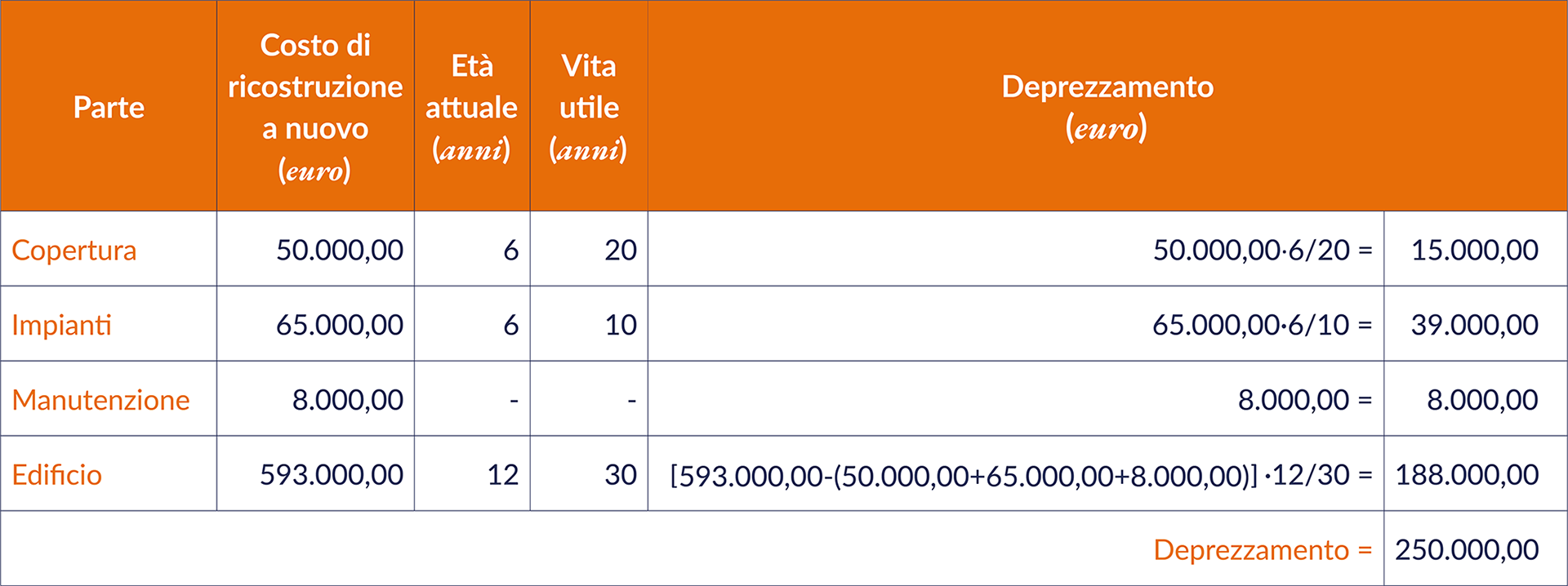

Deprezzamento

Gli edifici e i fabbricati in genere sono soggetti nel tempo a un processo di deprezzamento, ossia a un processo di progressiva perdita del loro valore economico in termini reali. Le principali cause del deprezzamento dei fabbricati sono il deterioramento fisico, l’obsolescenza funzionale e l’obsolescenza esterna.

Il deterioramento fisico (physical deterioration) è causato dall’uso e dal conseguente logorio delle parti del fabbricato con il trascorrere del tempo e da cause accidentali. La perdita di valore risulta dalla riduzione della capacità del fabbricato di offrire i servizi per i quali è destinato; per alcune parti del fabbricato il deterioramento può essere recuperato con interventi di manutenzione differita come riparazioni, ripristini, ecc., mentre per altre parti può non esservi la giustificazione economica a intervenire.